W analizie danych błąd średniokwadratowy pierwiastkowy jest jedną z najpraktyczniejszych metryk do oceny modeli regresyjnych. Pokazuje nie tylko, jak daleko model myli się od rzeczywistej wartości, ale też robi to w tej samej jednostce, w której mierzysz cel biznesowy. W tym artykule wyjaśniam, czym jest ta miara, jak ją policzyć, jak interpretować wynik i kiedy lepiej sięgnąć po inną metrykę.

Najważniejsze fakty o RMSE w modelach predykcyjnych

- RMSE mierzy przeciętną wielkość błędu, ale mocniej karze duże odchylenia niż MAE.

- Wynik jest wyrażony w tych samych jednostkach co zmienna docelowa, więc łatwiej go odczytać.

- Nie ma jednego uniwersalnego progu „dobrego” wyniku, bo wszystko zależy od skali danych i kosztu pomyłki.

- Ta metryka najlepiej sprawdza się w regresji, gdy duże błędy są szczególnie niepożądane.

- Do sensownej oceny modelu warto zestawić ją z MAE, MAPE i prostym baseline’em.

Czym jest rmse i co mówi o modelu

RMSE to skrót od root mean squared error, czyli pierwiastka z błędu średniokwadratowego. W praktyce oznacza to, że biorę wszystkie różnice między wartością rzeczywistą a prognozą, podnoszę je do kwadratu, uśredniam, a potem wyciągam pierwiastek. Dokumentacja scikit-learn zwraca uwagę na jeszcze jedną ważną rzecz: po takim przekształceniu wynik wraca do tej samej skali co zmienna docelowa, więc łatwiej go interpretować niż sam MSE.

Najprościej myśleć o tym tak: im niższy wynik, tym lepiej. Zero oznacza model idealny, czyli taki, który nie myli się ani razu. W realnych projektach ważniejsze od samej liczby jest jednak to, czy błąd 5 jednostek jest dla Ciebie akceptowalny, czy już zbyt wysoki. Ja zwykle patrzę na tę metrykę jak na szybki test jakości predykcji, ale nie traktuję jej w oderwaniu od celu biznesowego i rozkładu danych. Od tego zależy, jak liczyć wynik, żeby nie wpaść w fałszywy spokój.

Właśnie dlatego przed interpretacją warto zobaczyć sam mechanizm obliczeń, bo bez niego RMSE łatwo brzmi bardziej naukowo niż naprawdę jest.

Jak policzyć RMSE krok po kroku

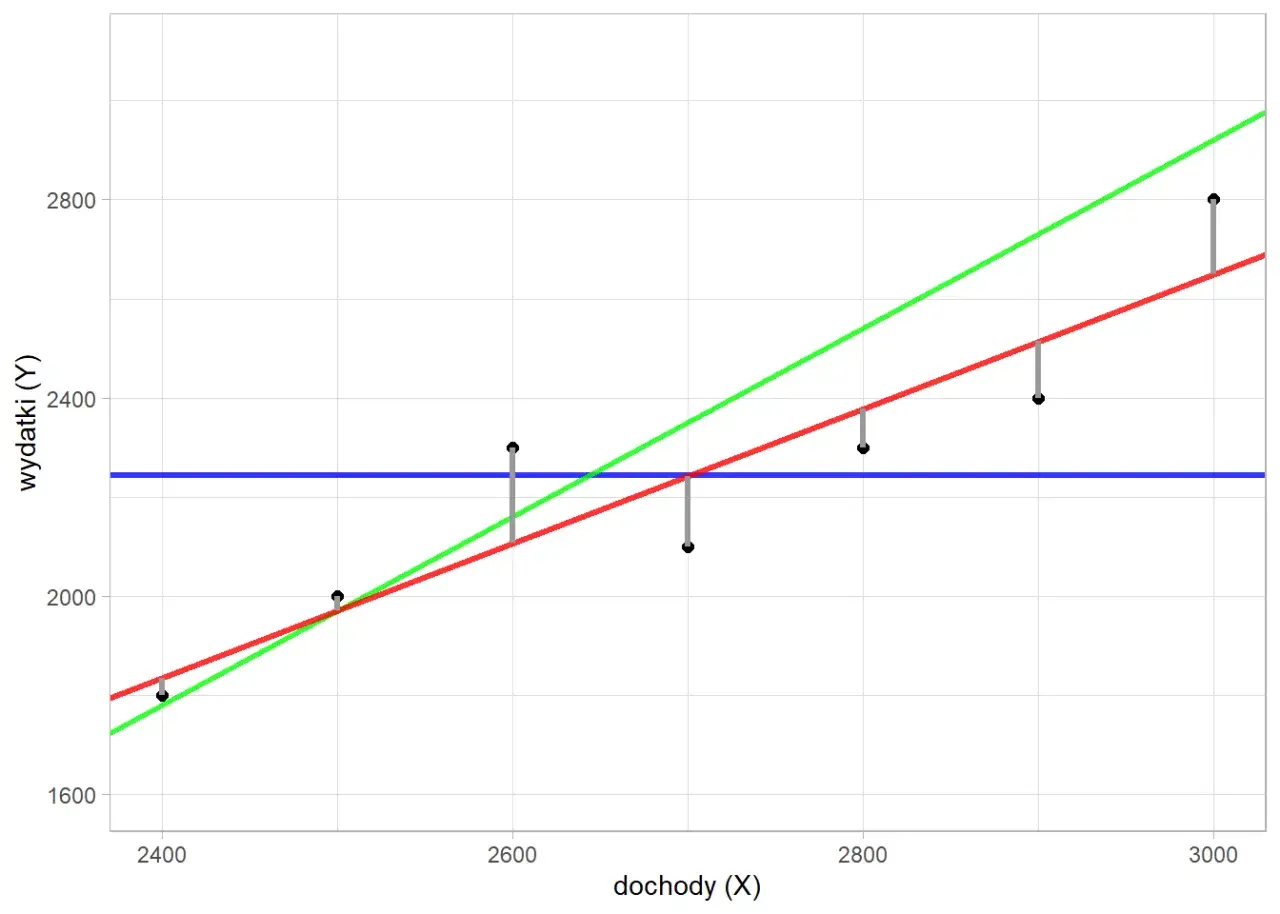

Wzór jest prosty, ale warto go przeczytać powoli: RMSE = √(Σ(y - ŷ)² / n). Najpierw liczysz błąd dla każdej obserwacji, potem go potęgujesz, uśredniasz i na końcu wyciągasz pierwiastek. To właśnie kwadrat sprawia, że większe pomyłki ważą mocniej niż małe.

| Obserwacja | Wartość rzeczywista | Prognoza | Błąd | Błąd² |

|---|---|---|---|---|

| 1 | 100 | 98 | 2 | 4 |

| 2 | 120 | 123 | -3 | 9 |

| 3 | 140 | 135 | 5 | 25 |

W tym przykładzie suma kwadratów błędów wynosi 38, więc MSE to 12,67. Po wyciągnięciu pierwiastka dostaję około 3,56. Jeśli dane dotyczą cen w złotych, oznacza to, że model przeciętnie myli się o około 3,56 zł, ale pamiętaj: większe odchylenia są tu już mocniej „karane” niż w metrykach opartych na błędzie bezwzględnym.

To dobry moment, żeby przejść od rachunku do interpretacji, bo sama liczba niewiele mówi bez kontekstu skali i zastosowania.

Jak czytać wynik w praktyce biznesowej

Najczęstszy błąd początkujących polega na pytaniu: „Jaki RMSE jest dobry?”. To złe pytanie, bo nie istnieje uniwersalny próg. Dobry wynik to taki, który jest sensowny względem skali celu, prostego baseline’u i kosztu błędu. Jeśli prognozujesz cenę produktu za 40 zł, błąd 3 zł może być akceptowalny. Jeśli prognozujesz marżę na poziomie kilku procent, nawet taki sam liczbowo wynik może już boleć.

W praktyce zwracam uwagę na trzy rzeczy. Po pierwsze, porównuję RMSE z przeciętną wartością celu, bo wtedy widzę, czy model pudłuje o ułamek skali, czy o znaczący kawałek problemu. Po drugie, sprawdzam, czy wynik jest liczony na zbiorze testowym, a nie treningowym. Po trzecie, patrzę na rozkład błędów: jeśli większość prognoz jest bliska prawdy, ale kilka obserwacji mocno odjeżdża, sama średnia może ukryć realny problem operacyjny.

W danych biznesowych szczególnie przydatne jest porównanie z prostym punktem odniesienia, na przykład średnią, medianą, wartością z poprzedniego okresu albo sezonowym „naive”. Dopiero wtedy widzisz, czy model naprawdę coś wnosi, czy tylko wygląda dobrze na papierze. A gdy potrzebujesz wybrać miarę do konkretnego celu, warto zestawić RMSE z innymi popularnymi metrykami.

Kiedy RMSE jest lepsze niż MAE i MAPE

Ja traktuję RMSE jako dobry wybór wtedy, gdy duże błędy są wyraźnie gorsze niż małe. To ma sens w prognozach cen, popytu, zużycia energii czy parametrów technicznych, gdzie pojedyncza duża pomyłka może być kosztowniejsza niż kilka drobnych odchyleń. Jeśli model ma nie tyle „być blisko”, ile przede wszystkim unikać poważnych wpadek, ta metryka często wygrywa.

| Metryka | Co premiuje | Kiedy bywa najlepsza | Ograniczenie |

|---|---|---|---|

| RMSE | Małe i średnie błędy, z mocną karą za duże odchylenia | Gdy duże pomyłki są szczególnie kosztowne | Jest wrażliwa na obserwacje odstające |

| MAE | Typowy, „średni” błąd bez nadmiernego karania outlierów | Gdy chcesz stabilniejszej, bardziej odpornej oceny | Mniej wyraźnie pokazuje pojedyncze duże pomyłki |

| MAPE | Błąd względny w procentach | Gdy porównujesz prognozy między skalami | Bywa kłopotliwa przy wartościach bliskich zeru |

| R2 | Wyjaśnioną zmienność danych | Gdy chcesz ocenić dopasowanie modelu szerzej | Nie mówi bezpośrednio, jak duży jest błąd w jednostkach |

W praktyce nie wybieram jednej miary „na zawsze”. Często łączę RMSE z MAE: pierwsza pokazuje ryzyko dużych pomyłek, druga daje bardziej „codzienny” obraz błędu. MAPE dorzucam wtedy, gdy procentowe odchylenie ma większy sens niż wartość absolutna. Taki zestaw daje pełniejszy obraz niż pojedyncza liczba, a to prowadzi prosto do kolejnego problemu: błędów w samym sposobie oceny.

Najczęstsze błędy przy ocenie modeli regresyjnych

Najwięcej szkody robią nie egzotyczne algorytmy, tylko banalne błędy metodologiczne. W projektach analitycznych widzę je częściej niż brakujące hiperparametry. Jeśli chcesz ufać wynikom, sprawdź przede wszystkim to:

| Błąd | Co psuje | Jak temu zapobiec |

|---|---|---|

| Liczenie metryki na zbiorze treningowym | Zawyża jakość modelu i ukrywa przeuczenie | Oceniaj wynik na walidacji lub teście |

| Porównywanie modeli na różnych skalach bez kontekstu | Wyniki wyglądają lepiej tylko dlatego, że zmieniła się jednostka | Porównuj na tej samej skali i w tym samym preprocessing’u |

| Ignorowanie obserwacji odstających | Jedna duża pomyłka może zburzyć decyzję wdrożeniową | Sprawdź rozkład reszt i poszczególne przypadki |

| Opieranie się na jednym podziale danych | Wynik bywa przypadkowy i niestabilny | Użyj walidacji krzyżowej lub kilku splitów |

| Brak porównania z baseline’em | Model może wyglądać dobrze, ale nie wnosi realnej wartości | Zawsze sprawdź prosty model referencyjny |

Jeżeli w danych pojawia się silna sezonowość albo ekstremalne wartości, RMSE potrafi szybko „karać” model za kilka trudnych punktów. To nie wada metryki sama w sobie, tylko sygnał, że trzeba lepiej zrozumieć problem i sposób przygotowania danych. Gdy te podstawy są uporządkowane, można już sensownie pracować nad poprawą wyniku.

Jak obniżyć RMSE bez psucia modelu

Najskuteczniejsza poprawa zwykle nie zaczyna się od zmiany algorytmu, tylko od danych. Ja najpierw sprawdzam, czy model dostaje sensowne cechy, czy dane są czyste i czy target nie wymaga transformacji. W wielu projektach to wystarcza, żeby zejść z błędem bardziej niż po przełączeniu na „mocniejszy” model.

- Dodaj lepsze cechy - w regresji liczy się to, co model widzi. Jeśli brakuje sezonowości, opóźnień, kontekstu lokalizacji albo segmentacji, RMSE zwykle zatrzymuje się zbyt wysoko.

- Oczyść skrajne obserwacje - pojedyncze anomalia potrafią silnie podbić wynik. Nie chodzi o ich ślepe usuwanie, tylko o rozróżnienie błędu danych od realnego sygnału.

- Rozważ transformację zmiennej docelowej - przy mocno skośnych danych logarytm albo inna transformacja stabilizuje wariancję i często poprawia dopasowanie.

- Użyj walidacji krzyżowej - to bezpieczniejszy sposób oceny niż jeden podział train/test, zwłaszcza gdy zbiór jest mały lub nierówny.

- Sprawdź leakage - jeśli do modelu trafia informacja z przyszłości, wynik wygląda świetnie tylko na papierze. To jeden z najdroższych błędów w analizie danych.

- Porównaj z prostszym modelem - jeśli skomplikowany model daje niewielką poprawę, czasem lepiej wybrać stabilniejszą wersję z odrobinę wyższym błędem.

Na końcu i tak wracam do pytania, czy model naprawdę pomaga podejmować decyzje, a nie tylko ładnie wygląda w raporcie. Jeśli po poprawkach RMSE spada, ale reszty nadal pokazują chaotyczny wzór, problem leży zwykle w strukturze danych, a nie w samym algorytmie. To właśnie wtedy najbardziej przydaje się chłodna, prosta interpretacja.

Zanim porównasz modele, sprawdź jeszcze to

RMSE najlepiej działa jako metryka decyzyjna wtedy, gdy używasz jej razem z kontekstem, a nie zamiast kontekstu. Jeśli porównujesz modele do prognoz cen, popytu albo sprzedaży, zadaj sobie trzy pytania: czy błąd jest liczony na tych samych danych, czy skala celu się nie zmieniła i czy duża pomyłka naprawdę jest dla Ciebie kosztowniejsza niż kilka mniejszych. To proste sprawdzenie oszczędza sporo złudzeń.

W praktyce najbardziej cenię tę metrykę za jedno: szybko pokazuje, czy model „myli się po ludzku”, czy już zaczyna wychodzić poza akceptowalny margines. Gdy zestawisz ją z MAE, baseline’em i analizą reszt, dostajesz dużo pełniejszy obraz jakości predykcji. I właśnie tak najczęściej wykorzystuję ten wskaźnik w analizie danych - jako narzędzie do decyzji, a nie tylko kolejny numer w tabeli.